EBI Capital: De expert in Evidence Based Indexbeleggen

Conventioneel indexbelegen of Evidence Based Indexbeleggen?

Evidence-Based Indexbeleggen is superieur in vergelijking met indexbeleggen!

In 2005 waren wij de eerste Nederlandse beleggingsonderneming die gingen ‘indexbeleggen’. Omdat wij altijd op zoek zijn naar de beste beleggingsoplossingen voor onze cliënten, zijn wij in 2012 overgestapt naar Evidence-Based indexbeleggen. De reden is dat conventioneel indexbeleggen een aantal nadelen heeft die een negatieve invloed hebben op jouw rendement. Deze nadelen zullen we met praktische voorbeelden aan je uitleggen.

Indexbeleggen is duur kopen en goedkoop verkopen

Een belangrijk nadeel van commerciële indices is het moment waarop een onderneming wordt opgenomen in de index en wanneer een onderneming de index weer verlaat. Een aandeel komt in aanmerking om opgenomen te worden in de index op het moment dat de koers meestal een sterke koersstijging heeft laten zien. Dit kan voor een indexbelegger leiden tot het aanschaffen van een aandeel met extreme waarderingen.

Een bekend voorbeeld is Tesla. Een indexbelegger die belegt in de S&P 500 index gaat pas beleggen in Tesla nadat het aandeel een enorm stijging al achter de rug heeft.

Indexbeleggen betekent stijldrift

Stel dat het jouw wens is om in aandelen van kleine ondernemingen te gaan beleggen. Je besluit een ETF aan te schaffen die de MSCI World Smallcap index volgt. Stel je voor dat je de ETF gekocht hebt juist op het moment dat de index is aangepast. Op dat moment beleg je daadwerkelijk uitsluitend in aandelen van kleine ondernemingen. Een belangrijk kenmerk van een index is dat deze één tot vier keer per jaar wordt aangepast. Gedurende die periode kan er van alles gebeuren.

Begin 2021 steeg de small-cap onderneming Gamestop zo hard in waarde dat het niet langer voldeed aan het small-cap criterium. Het was een large-cap aandeel geworden. Het gevolg is dat bij indexbeleggen deze onderneming één van de grootste belangen in de portefeuille is geworden. Bij Evidence Based beleggen wordt op dagbasis gekeken of er mutaties doorgevoerd moeten worden. Dit zorgt voor een continue blootstelling aan de gewenste aandelencategorie!

De verborgen kosten van indexbeleggen bij een aanpassing van de index kan fors oplopen

Elke index wordt periodiek aangepast. Elk indexfonds of ETF dat een index volgt, zal zo dicht mogelijk bij het aanpassingsmoment de onderliggende beleggingen aan- of verkopen. Elk verschil in de koers ten opzichte van de indexaanpassing zal namelijk resulteren in een performanceverschil. Dit wordt met een duur woord de ‘tracking error’ genoemd. Het doel van indexfondsen en ETF’s is om te ‘tracking error’ te minimaliseren.

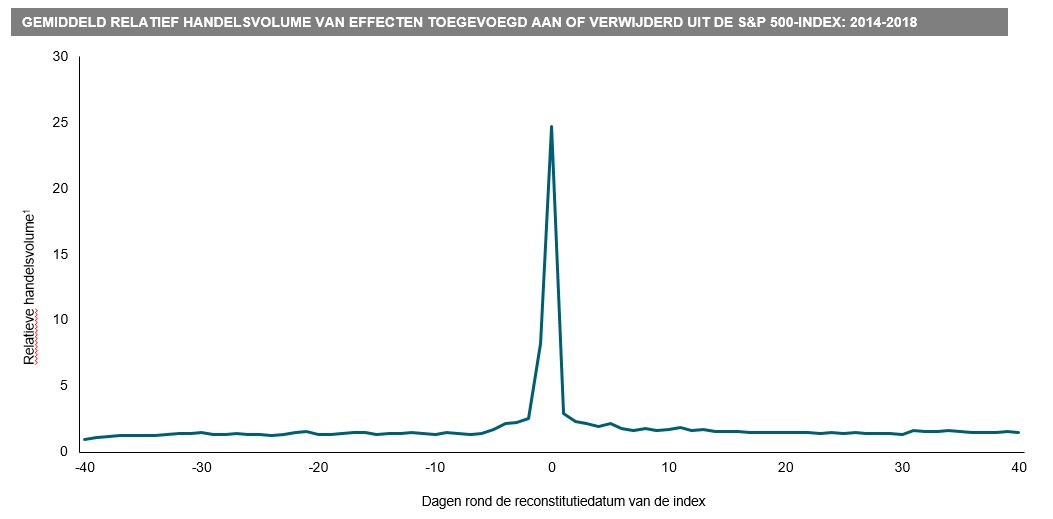

Het resultaat is dat alle indexfondsen en ETF’s op hetzelfde moment de aanpassingen in hun portefeuille doorvoeren. Omdat er binnen deze fondsen enorm veel gelden wordt beheerd is het resultaat dat er rond het aanpassingsmoment van de index een enorme omzetpiek zichtbaar wordt.

Bovenstaande grafiek laat dit duidelijk zien. Van een aantal zeer belangrijke indices is de omzet rond de indexaanpassing in beeld gebracht. In totaal zijn er 80 handelsdagen zichtbaar, waarvan 40 dagen voor en 40 dagen na de datum van de indexaanpassing.

Dit feit heeft als gevolg dat indexvolgende beleggingsfondsen door hun beleggingsbeleid ‘gedwongen’ worden om rond de indexaanpassing hun portefeuilles in lijn te brengen met de index. Ze zijn dus verplicht om transacties door te voeren, ongeacht de koers. De enorme piek in omzet is niet te missen! Omdat er veel vermogen door deze fondsen wordt beheerd worden er dus voor enorme bedragen rond de indexaanpassing doorgevoerd. Academisch onderzoek heeft aangetoond dat de geschatte kosten variëren van 0,25% voor liquide markten zoals de S&P 500 index tot 1,25% voor minder liquide markten, zoals de opkomende markten en aandelen van kleinere ondernemingen.

Wie is de tegenpartij van de indexvolgende beleggingsfondsen?

Voor elke onderliggende waarde waarbij de weging wordt aangepast zal er uiteraard voldoende liquiditeit aanwezig moeten zijn. De indexfondsen en ETF’s zullen andere beleggers bereid moeten zien te krijgen om als tegenpartij op te willen treden. Deze tegenpartijen zijn professionele beleggers die feitelijk inspelen op de indexaanpassingen die komen gaan. Zij verschaffen dus de liquiditeit!

De liquiditeitsverschaffers kopen van te voren al de beleggingen op die een hogere weging in de index krijgen en verkopen beleggingen die een lagere weging in de index krijgen. Dit zorgt ervoor dat beleggingsobjecten die een hogere weging krijgen met een prijsopdrijvend effect te maken krijgen en beleggingsobjecten die een lagere weging krijgen of helemaal geen weging meer te maken krijgen met een koers verlagend effect. De liquiditeitverschaffers vragen hier uiteraard een beloning voor. De beloning bestaat uit het koersverschil waarmee de liquiditeitsverschaffers hun positie hebben verkregen. Deze beloning zijn kosten voor de indexbelegger.

Na de indexaanpassing blijkt uit onderzoek dat de koersen een tegenovergesteld effect gaan vertonen. Beleggingobjecten die verwijderd zijn uit de index of een lagere weging hebben gekregen gaan ‘outperformen’ en beleggingsobjecten die zijn opgenomen in de index of een hogere weging hebben gekregen gaan ‘underperformen’.

Wetenschappelijke indices presteren beter dan commerciele indices

Bij EBI Capital hanteren wij een wetenschappelijk onderbouwde beleggingsfilosofie. Dat betekent dat wij gebruik maken van wetenschappelijke beleggingsdefinities. Commerciële indexbouwers hanteren maar al te vaak eigen definities. Een indexbelegger loopt dan het risico dat de definitie die de indexbouwer hanteert een andere definitie is dan de wetenschappelijk heeft bedoeld.

We zullen aan de hand van een voorbeeld toelichten.

Stel dat je wilt gaan beleggen in aandelen van kleine beursgenoteerde ondernemingen uit de opkomende markten. De bekendste index is de MSCI Emerging Markets Small Cap Index. Er bestaat echter ook een wetenschappelijke index. Dit is de Fama-French Emerging Markets Small Cap Index. Het gemiddeld jaarrendement van de Fama-French index bedraagt 7,31%, die van de commerciële index bedraagt 4,46%. Een belegger die gebruik maakt van de wetenschappelijke index weet sinds 1994 1,5 x zoveel vermogen op te bouwen.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row _builder_version="4.16" _module_preset="default" global_colors_info="{}"][et_pb_column type="4_4" _builder_version="4.16" _module_preset="default" global_colors_info="{}"][et_pb_text _builder_version="4.25.0" _module_preset="default" hover_enabled="0" global_colors_info="{}" sticky_enabled="0"]

Indexbeleggers beleggen in ‘bubbles’

Een belangrijk kenmerk van indexbeleggen in dat de gebruikte indices marktkapitalisatie gewogen zijn. Dat betekent dat ondernemingen met een hoge(re) marktkapitalisatie een grotere weging in de index hebben. De financiële geschiedenis staat bol van extreme gebeurtenissen waar beleggers bereid waren irrationele prijzen te betalen voor ondernemingen. Eind vorige eeuw was er de internetbubble. De beleggingen van indexbeleggers bestonden in die periode vooral uit IT-, telecom- en internet ondernemingen. Omdat academisch onderzoek heeft aangetoond dat beleggen in hoog gewaardeerde aandelen uiteindelijk resulteert in een lager rendement, beleggen Evidence Based beleggers aanzienlijk minder in extreem duur gewaardeerde ondernemingen.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]