De belangrijkste ontdekkingen omtrent de werking van de financiële markten zijn afkomstig van Nobelprijswinnaars en academici

Wetenschappelijke conclusies

Vermogensbeheer met Nobelprijswinnaars aan uw zijde.

Als het om jouw geld gaat, wie heb je dan het liefst aan je zijde? Vertrouw je jouw vermogen toe aan de research-afdeling van een winst gedreven grootbank, een paar goedwillende experts van een zelfstandige vermogensbeheerder, vertrouw je op een commerciële index of kies je liever voor Nobelprijswinnaars en academici die volledig onafhankelijk onderzoek hebben gedaan naar de werking van financiële markten. Onderzoeken die zijn gecontroleerd en geverifieerd door onafhankelijke collega-wetenschappers.

Als je klachten hebt en besluit naar een huisarts te gaan, dan verwacht je dat het niet uitmaakt welke huisarts je treft. De diagnose zal immers altijd hetzelfde zijn. Huisartsen zijn namelijk academisch geschoold en de basis voor hun diagnose is peer-gereviewed academisch onderzoek. Dit wordt evidence-based medicine genoemd. Elke huisarts houdt hier zich aan.

Hoe anders werkt het in de beleggingsindustrie. Elke grootbank en de meeste zelfstandige vermogensbeheerders hanteren hun eigen – vaak ‘ uniek genoemde’ beleggingsfilosofie. Deze filosofieën zijn maar al te vaak indrukwekkend beschreven maar staan – helaas – vaak haaks op academisch bewezen beleggingsprincipes. Welke beleggingsfilosofie je gaat volgen wordt eigenlijk bepaald door puur toeval, namelijk de instelling waar je besluit te gaan beleggen.

Bij EBI Capital willen wij met jouw vermogen geen enkel onnodig risico nemen. Daarom kiezen wij voor een wetenschappelijke benadering m.b.t. beleggen. Onze beleggingsfilosofie is volledig gebaseerd op wetenschappelijke literatuur. Veel van deze onderzoeken zijn beloond met Nobelprijzen.

Een korte historie van de belangrijkste ontdekkingen

Voor degene die meer wil weten over de belangrijkste wetenschappelijke theorieen, hebben we hieronder een overzicht gemaakt.

Een kort overzicht van de belangrijkste ontdekkingen

Portefeuille Selectie (Portfolio Selection, Harry Markowitz; Journal of Finance (1952)

De moderne portefeuilletheorie is een aanduiding voor de theoretische basis van het beleggingsbeleid van de meeste institutionele beleggers. De theorie is geformuleerd door professor Harry Markowitz in de jaren ’50 van de twintigste eeuw in zijn beroemde publicatie ‘portfolio selection’. Markowitz won hiervoor de Nobelprijs voor economie in 1990. De moderne portefeuilletheorie wordt vandaag de dag dan ook gezien als de belangrijkste input voor het daarna ontwikkelde Capital Asset Pricing Model (CAPM).

De moderne portefeuilletheorie gaat ervan uit dat beleggers een zekere risicoaversie hebben. De assumptie houdt in dat in een situatie met twee portfolio’s die hetzelfde rendement opleveren, de belegger zal dan die portefeuille selecteren die het laagste risico heeft. Logischerwijs wordt een hoger risico enkel aanvaard als het verwacht risico hoger is. Het basisprincipe is om een beleggingsportefeuille zo samen te stellen (uit een combinatie van diverse typen beleggingen, in het beleggersjargon “asset classes” genoemd) dat een zo hoog mogelijk verwacht rendement optreedt, bij een zo laag mogelijke verwachte afwijking van dat rendement.

Uit onderzoek van historische gegevens blijkt dat aandelen meestal het hoogste rendement realiseren maar dat dit gepaard gaat met een hoge volatiliteit. Er zijn in de historie ook periodes aanwijsbaar dat aandelen (meerdere) slechte jaren achter de rug hebben. Voor obligaties geldt dat de gemiddelde rendementen wat lager zullen zijn, maar dat de frequentie (en de “hevigheid”) van de erg slechte jaren aanzienlijk minder is. Die fluctuatie of volatiliteit in rendementen wordt aangeduid als ‘risico’.

Vervolgens wordt bekeken welke samenhang er tussen die gevonden gegevens bestaat. Op grond van “het gezonde verstand” zou verwacht worden dat een goed aandelenjaar een matig obligatiejaar is, en vice versa. Vaak is dat zo, maar niet altijd. Als dat altijd het geval zou zijn, zou er sprake zijn van een “perfect negatieve correlatie”, aangeduid als -1. Als een goed aandelenjaar altijd gepaard zou gaan met een goed obligatiejaar, zou er een “perfect positieve correlatie”, ofwel +1.

Op deze manier kunnen we beleggingsportefeuilles samenstellen met een maximaal verwacht rendement, gegeven verschillende niveaus van risico of, omgekeerd, risico minimaliseren gegeven een bepaald benodigd rendement. Portefeuilles die aan deze voorwaarden voldoen vormen de zogeheten “efficiënte grens” (efficient frontier).

Academici hebben financiële markten al decennia lang tot op het bot geanalyseerd. En wat blijkt? De rendements-risico karakteristieken van jouw beleggingsportefeuille worden door slechts vijf aandelenfactoren en twee obligatiefactoren bepaald. De resterende 5% wordt bepaalde door strategieën, zoals timing, selectie, e.d. EBI Capital zorgt voor een optimale blootstelling aan die rendementsbepalende factoren.

Capital Asset Prices Model (CAPM) –William Sharpe. Journal of Finance (1964)

Dit onderzoek, ook bekroond met een Nobelprijs voor Economie in 1990, werkt Markowitz’s eerder genoemde “Portfolio Selection” verder uit. In plaats van een optimale portefeuille met individuele aandelen te selecteren, laat Sharpe zien dat beleggers veel beter gewoon de hele markt kunnen kopen. De econoom William Forsyth Sharpe heeft, samen met John Lintner, het model van Markowitz enigszins gemodificeerd, om het binnen de portefeuille meer praktisch toe te kunnen passen. Zijn Capital Asset Pricing Model stelt dat een deel van het risico, te weten het systematisch risico, van elk individueel beleggingsobject onvermijdbaar is, maar dat een ander deel, het zogenaamde specifieke (niet-systematische) risico, door diversificatie kan worden geëlimineerd. Het specifieke risico betreft de gevoeligheid van het rendement van een beleggingsobject voor factoren die specifiek betrekking hebben op het betreffende beleggingsobject. Het systematische risico betreft de gevoeligheid van het rendement van een beleggingsobject voor de niet-beïnvloedbare risico’s, welke voortkomen uit de algemeen optredende (macro-economische) ontwikkelingen van de markt.

Het systematische risico wordt daarom ook wel aangeduid als het marktrisico en wordt uitgedrukt middels de bèta en het symbool β. Aangezien volgens de theorie van het CAPM het systematische risico niet door diversificatie in de beleggingsportefeuille kan worden geëlimineerd, dient slechts dit deel van het risico te worden vergoed in de aan te houden rendementseis.

Deze rendementseis op een bepaald beleggingsobject (bijvoorbeeld een aandeel) wordt berekend door het risicovrije rendement op te tellen bij het product van de bèta maal de marktpremie. Die marktpremie is het verschil tussen het betreffende marktrendement (bijvoorbeeld een index) minus het risicovrije rendement (bijvoorbeeld langjarige staatsobligaties).

Het CAPM-model staat bekend als de single-factor model en is een belangrijke stap vooruit in de theorie en de toepassing voor de tijd. Het model versterkt de waarde van diversificatie en op voorwaarde dat een eenvoudige en rationele benadering van het meten van beleggingsrisico, het schatten van de verwachte prestatie van een portefeuille, en evalueren van investment manager skill (alpha).

Efficient Capital Markets: A review of Theory and Empirical Work (Eugene Fama; Journal of Finance (1970)

De efficiënte-markthypothese (EMH) is de theorie in de financiële wetenschap dat in de prijs van effecten zoals aandelen alle publieke informatie en toekomstverwachtingen verwerkt zitten. Professor Eugene Fama ontwikkelde deze theorie eind jaren zestig en publiceerde het in mei 1970 in de Journal of Finance onder de titel “Efficient Capital Markets: A Review of Theory and Empirical Work”. In 2013 ontving Fama de Nobelprijs voor dit werk.

De belangrijkste conclusies uit dit onderzoek zijn:

- De prijs weerspiegelt alle beschikbare informatie en verwachtingen van alle marktpartijen;

- De meest recente koers is de beste schatting van de werkelijke waarde;

- Aanpassingen in de prijs zijn het gevolg van niet te voorspellen gebeurtenissen;

- Koersen gedragen zich willekeurig en zijn dus niet te voorspellen

Alhoewel prijzen soms niet de werkelijke waarde weerspiegelen, zijn dergelijke omstandigheden zeer moeilijk te herkennen.Het volgen van bovenstaande conclusies heeft verregaande consequenties. Als de meest recente koers van een aandeel of obligatie de beste schatting is van de intrinsieke waarde, dan is het zinloos om te trachten ‘mispricing’ te identificeren. Het is dus onmogelijk om structureel betere beleggingsresultaten te behalen dan de markt behalve door geluk. Alle bekende informatie in de markt is reeds in de prijzen verwerkt, en toekomstige ontwikkelingen zijn onvoorspelbaar. Als er nieuws bekend gemaakt wordt zullen alle actoren in de markt hun verwachtingen aanpassen. Sommigen zullen te optimistisch zijn en anderen te pessimistisch, maar de markt als geheel zal altijd gelijk hebben volgens deze hypothese.

Een buitengewone implicatie van dit onderzoek is dat beleggers het beste gebaat zijn bij passief geconstrueerde beleggingsportefeuilles. In plaats van de zoektocht naar ‘winnende’ beleggingsstrategieën of de jacht naar het ‘winnende’ beleggingsfonds is het veel verstandiger om je vermogen als belegger bloot te stellen aan de verschillende beleggingscategorieën, rekening houdend met het verwachte rendement en risico van de betreffende beleggingscategorie en dit aan te laten sluiten bij de eigen financiële doelstellingen en het eigen persoonlijke risicoprofiel.

Prospect theory: An analysis of decision under risk ( Daniel Kahneman and Amos Tversky; The Economic Journal (1979)

Dit onderzoek legde de basis voor de zogeheten Gedragseconomie en Finance. Kahneman werd als eerste niet econoom in 2002 beloond met de Nobelprijs voor Economie (Tversky was helaas al overleden). Het onderzoek toont aan dat mensen geen super rationele maximaliseerders (maximizers) zijn die op grond van de CAPM en de EMH worden aangenomen. Als mensen worden geconfronteerd met de mogelijkheden van verschillende mogelijke uitkomsten dan kiezen zij niet noodzakelijkerwijs voor de meest logische (i.c. wiskundige) uitkomst.

Sterker nog, menen nemen extra maatregelen om verliezen te voorkomen of te beperken wat ten koste gaat van hun mogelijke winsten. Dit staat bekend als “Loss Aversion” (afkeer van verlies). Onderzoek toont aan dat het gedrag van beleggers een zeer belangrijke reden is waarom beleggers uiteindelijk een aanzienlijk lager rendement realiseren dan het rendement van de markt. Wij willen benadrukken dat de grondleggers van de Gedragseconomie – Kahneman in het bijzonder – een groot voorstander is van passieve indexbeleggingen voor zowel institutionele als gewone beleggers.

The Cross-Section of Expected Stock-return (Eugene Fama and Kenneth French; Journal of Finance (1992)

In 1992 publiceerden Eugene F. Fama en Kenneth R. French de wereldberoemde publicatie ‘The cross-section of Expected stock-return’ in de ‘Journal of Finance. In deze publicatie tonen Fama en French aan dat er slechts vijf risicofactoren bestaan die het rendement van een belegging in aandelen en obligaties verklaren.

Dit model voor aandelen is een sterke verbetering van het one-factor model van Sharpe. Bij het model van Sharpe werd het rendement verklaard door het gedeelte van het kapitaal dat in aandelen werd belegd. Bij het three-factor model werden er twee belangrijke fundamentele factoren toegevoegd. Fama en French concludeerden dat de volgende drie risicofactoren nagenoeg volledig verantwoordelijk zijn voor het verklaren van het rendement van aandelen:

- Marktrisico (equity-premium);

- Size-risico (small-cap premium);

- Value-risico (value-premium)

Deze risicofactoren zijn later beroemd geworden als het Fama/French Three Factor Model.Het Fama/French Three Factor Model is het model voor professionals om het rendement en risico van een beleggingsportefeuille van aandelen te verklaren en is de basis van factorbeleggen. De bevindingen zijn door menig onderzoek bevestigd. Afhankelijk van welke studie je erbij pakt, blijken deze drie factoren 90% tot 96% van het uiteindelijke marktrendement te verklaren. Wereldwijd blijkt dit fenomeen te bestaan. Dit betekent dat het rendement van een belegger ten opzichte van de markt nagenoeg volledig wordt bepaald door het percentage aandelen (markt-factor) in de beleggingsportefeuille en meer specifiek de belangen in aandelen van kleinere ondernemingen (het ‘small’-effect) en de belangen in aandelen met een hoge book-to-market waarde (‘value’-effect).

De contributie van Merton Miller geeft beleggers een kader om de relatie tussen de rendementen van aandelen en de ‘cost of capital’ te begrijpen. Omdat het risicoprofiel van ‘waarde’-aandelen hoger is ten opzichte van groei-aandelen moeten zij beleggers een hoger rendement aanbieden, simpel vanwege het feit dat dit soort ondernemingen nimmer investeerders zullen aantrekken. Voor veel beleggers is dit gegevens lastig om te begrijpen. Zou het niet veel logischer zijn om juist te beleggen in aandelen van zeer goede ondernemingen? Waarom zou ik geld investeren in aandelen van ondernemingen van een veel slechtere kwaliteit? De zoektocht van beleggers is niet naar het aandeel van de beste onderneming maar naar het aandeel met de beste rendementskansen.

Bevestiging van de wetenschappelijke beleggingsprincipes

Zoals het hoort worden de wetenschappelijke beleggingsprincipes continue geanalyseerd. De belangrijkste feiten die de wetenschappelijke beleggingsprincipes onderbouwen zijn:

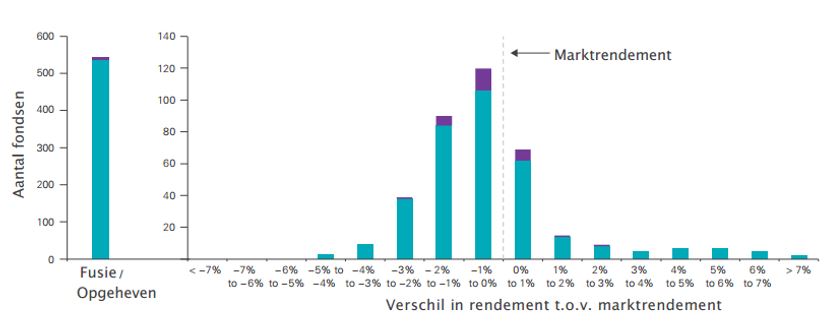

Professionele beleggers presteren gemiddeld slechter dan de markt

Er is veel onderzoek gedaan naar de prestaties van professionele beleggers. Onderzoeken naar de prestaties van beleggingsfondsen laten zien dat het grote merendeel van de fondsen niet in staat is een beter rendement te behalen dan het marktrendement. Hoe langer de bestudeerde periode, des te groter wordt het aantal verliezers. Dat is de reden dat actief beleggen ook wel een ‘losing-game’ wordt genoemd.

Wat is nu de reden dat het gemiddelde rendement van een actief beheerd beleggingsfonds lager is dan het gemiddeld rendement van een indexfonds? Het logische argument is dat het niet anders kan. Dit feit wordt in de beleggingsleer ook wel de ‘zero-sum game’ genoemd. Hieruit volgt dat:

- Het rendement van alle beleggers wijkt af (zowel positief als negatief) van het marktrendement;

- het gemiddelde rendement van alle beleggers kan meer of minder zijn dan het marktrendement;

- Het gewogen rendement van alle beleggers is altijd gelijk aan het marktrendement;

- Voor elke belegger die in staat is een beter rendement te realiseren dan de markt moet er een belegger zijn die slechter heeft gepresteerd.

- Na aftrek van kosten is het gewogen rendement van alle beleggers altijd lager dan het marktrendement;

- Omdat de kosten bij actief beheer hoger zijn dat de kosten bij passief beheer zal het gewogen gemiddelde rendement bij actief beheer lager liggen dan het gewogen gemiddelde van passief beheer

Nobelprijswinnaar William Sharpe heeft hier een wereldberoemd artikel over geschreven, genaamd The Arithmetic of Investment Expenses.

Schematisch ziet de ‘zero-sum-game’er als volgt uit:

De winnaars van gisteren zijn de verliezers van morgen

De efficiënte markthypothese stelt dat het onmogelijk is om structureel voordeel te behalen op de financiële markten. Puur op basis van geluk zullen er altijd marktparticipanten zijn die in een gegeven periode een beter rendement hebben behaald dan het marktrendement. Elk jaar zal er echter een andere ‘winnaar’ zijn die niet vooraf te identificeren is.

Er is een negatieve relatie tussen kosten en rendement

Onderzoek heeft aangetoond dat er een negatieve relatie is tussen rendement en de hoogte van alle beleggingskosten. Met andere woorden, hoe meer je kwijt bent aan kosten, des te lager het verwachte rendement is. Daarom is het cruciaal om al je kosten te minimaliseren, zowel zichtbare – als onzichtbare kosten.

Blootstelling aan de factoren verhoogt het rendement

Niet elk aandeel heeft hetzelfde verwachte rendement.

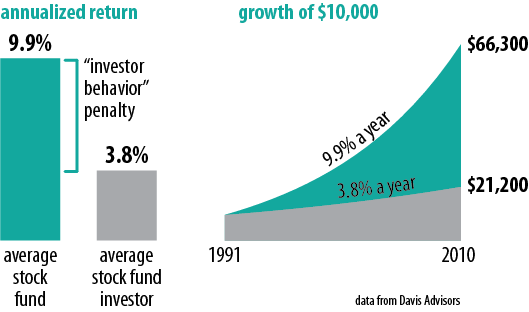

Gedrag van beleggers heeft een negatieve invloed op het rendement

Beleggers hebben een opmerkelijk consistente neiging om fondsen te kopen op hoogtepunten en te verkopen op dieptepunten. Beleggers handelen te vaak, verkopen de winnaars te vroeg, breiden hun verliesgevende posities uit, betalen soms exorbitante handels- en beheerskosten, beleggen in individuele aandelen op advies van een artikel op een beleggingssite, betalen geld voor tradingsadviezen, geloven dat er fondsbeheerders zijn die structureel de markten kunnen verslaan, etc.

Het resultaat is dat deze beleggers gemiddeld 6% minder rendement dan het marktrendement.

De meeste beleggers zijn zich niet bewust van de schade die ze aan zichzelf toebrengen. Het heeft echter grote gevolgen voor je vermogensgroei.

dit

Wie is EBI Capital?

De eerste beleggingsonderneming die indexbeleggen al in 2005 als leidende filosofie aanbood aan beleggers. Waar banken en de meeste vermogensbeheerder in 2014 een provisieverbod nodig hadden om een einde te maken aan retourprovisies konden wij al onafhankelijk adviseren omdat wij ons vanaf de start lieten betalen door onze cliënten. In 2012 zijn wij als eerste beleggingsonderneming in Nederland overgestapt op volledig wetenschappelijk onderbouwd beleggen. Wij zijn mede-oprichter van KNOX, een nieuw cooperatief broker- en bewaarplatform waarmee wij in de toekomst jouw kosten nog verder kunnen verlagen. Al zes keer zijn wij genomineerd voor de FD-Gazelle Award. Ons succes is te danken aan onze cliënten. Daar doen wij alles voor.

Met acht beleggingsspecialisten, waaronder twee gecertificeerde financial planners (MFP), twee gecertificeerde beleggingsanalisten (RBA), een gecertificeerde financial analyst (CFA) en meerdere DSI gecertificeerde beleggingsspecialisten heeft EBI de ervaring en deskundigheid om jou optimaal te adviseren.